- 元気なうちに信託を設定していれば、本人が判断能力を喪失しても、受託者によって継続的に積極的な資産運用が可能。

- 後見制度は本人の財産を保護することが主たる目的なので、相続税対策や積極的は原則としてできません。

- 委任契約、財産管理契約をしていても、資産の運用・処分につき、本人の意思確認が回避できないケースも多く、限界があります。

「信託」の中でも、受託者が営利目的で(=商売として) 行うものではない信託のことを指します。

「家族の信託」とは・・・

「民事信託」の中でも「親族」に財産を託す仕組みの事を指します。

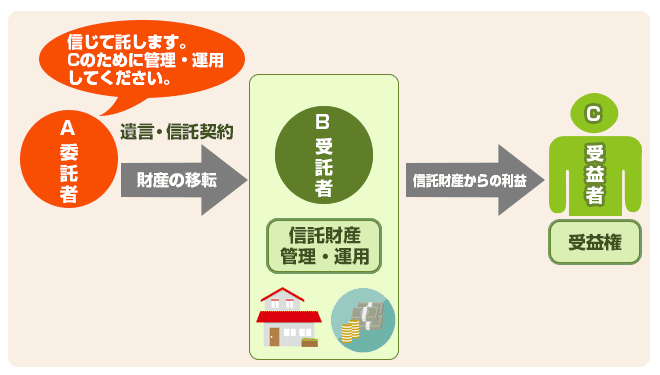

信託の基本的な仕組み

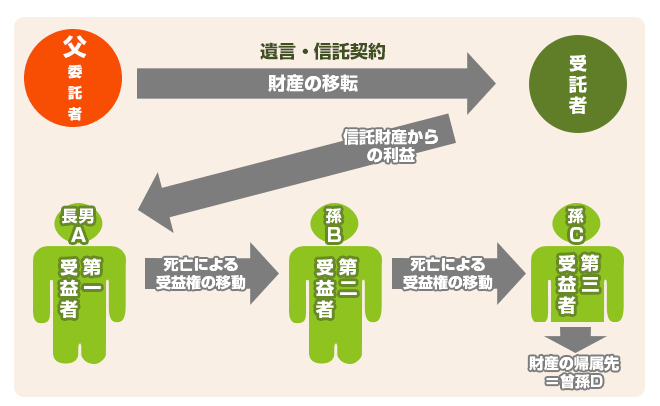

「自分が死んだら長男Aに遺産を相続させる。

その後、長男Aが死んだ場合は、

残った財産を孫であるBに承継させる」

このような遺言は、民法上「無効」です。

財産の承継者を、連続して指定することはできません。

遺言または契約で財産を「信託財産」とし、その「受益権」を次々と承継させる内容を設定しておきます。

信託においては、このように柔軟な設定も可能なのです。

また、最終的に残った財産の帰属先も指定できますので、財産承継の道筋を最後まで組み立てることが可能です。

後継ぎ遺贈型受益者連続信託の仕組み

信託財産は、委託者の財産からは隔離されるので、会社が倒産しても信託財産が差し押さえられたりする事がありません。

また、遺言の対象財産からも外れるので、遺言を書き換えられたりするリスクも回避できます。

委託者がどのような想いで財産を遺したいのかをヒアリングすることから始まります。

柔軟に設定ができるからこそ、複雑な相続関係を生み出し“争続”を生み出してしまう危険もありますので、家族での会議をオススメします。

委託者の想いや家族との関係性を踏まえた上で、私たちから信託活用のご提案をさせて頂きます。

ご信託契約書の作成から始まり、公証役場での手続きや信託登記を司法書士が担当します。また、信託を活用するにあたり、税金分野を税理士が担当します。